Data: 01/11/2017

A sua empresa foi contratada para prestar serviço de preparação de piso e aplicação de revestimento cerâmico? Confira a tributação desta receita no Simples Nacional. A Receita Federal, por meio de Solução de Consulta esclareceu acerca da tributação do serviço de preparação de piso e aplicação de revestimento cerâmico.

De acordo com a Solução de Consulta nº 513/2017 (DOU de 1/11) a empresa optante pelo Simples Nacional que não exerce atividade vedada a esse regime de tributação, contratada para prestar serviço de preparação de piso e aplicação de revestimento cerâmico, em relação a essa atividade, deve ser tributada na forma do Anexo III da Lei Complementar nº 123, de 2006.

2018: Novo limite e alíquotas

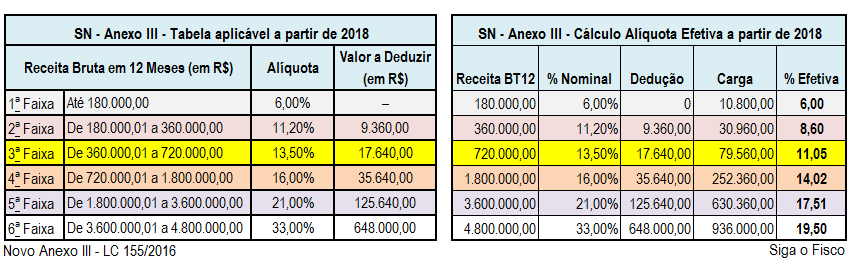

A Lei Complementar nº 123/2006 foi alterada pela Lei Complementar nº 155/2016, que aumentou de R$ 3,6 milhões para 4,8 milhões o valor da receita bruta anual, reduziu de 6 (seis) para 5 (cinco) Anexos que tratam das Alíquotas, reduziu de 20 (vinte) para 6 (seis) faixas de receita bruta acumulada e criou a figura da parcela a deduzir.

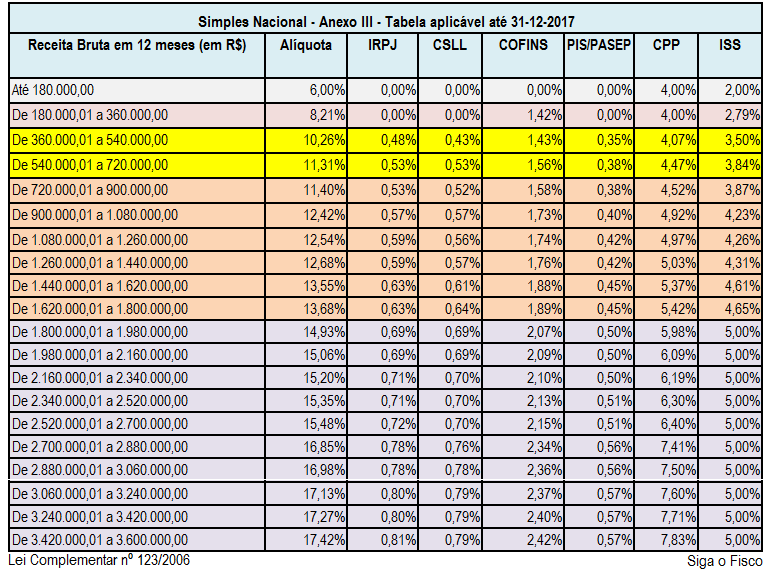

Anexo III – aplicável até 31 de dezembro de 2017

Novo Anexo III – aplicável a partir de 1º janeiro de 2018

Fique atento às novas regras do Simples Nacional, válidas a partir de 1º de janeiro de 2018. Evite surpresas, procure um contador.

Acesse aqui integra da Solução de Consulta nº 513/2017.

Por Josefina do Nascimento

Fonte: Siga o Fisco